Di berbagai negara, fintech (financial technology) startup tengah menjadi tren terkini. Di Indonesia sendiri, fintech startup juga sudah mulai banyak bermunculan dan diperkirakan akan menjadi tren di tahun 2016 ini.

Di dunia, layanan financial technology yang menawarkan layanan keuangan secara lebih efisien berkat penggunaan teknologi digital, telah berkembang pesat. Hal ini antara lain bisa dilihat dari meningkatnya pembiayaan yang diperoleh lembaga fintech di dunia pada kuartal kedua tahun 2016. Berdasarkan The Pulse of Fintech, Q2 2016, yang dikeluarkan oleh KPMG International dan CB Insights, pembiayaan yang diperoleh fintech startup di dunia mencapai 9,4 miliar dolar Amerika Serikat. Jumlah ini lebih besar bila dibandingkan dengan kuartal yang sama pada tahun 2015 yang hanya sebesar 7,2 miliar dolar AS. Jumlah perjanjian pembiayaannya pun meningkat dari 361 menjadi 374.

Keberadaan fintech startup diharapkan dapat mendatangkan proses transaksi keuangan secara lebih praktis dan aman. Bahkan, seiring dengan perkembangan berbagai fintech startup di Indonesia, pada September 2015 lalu, telah diluncurkan pendirian asosiasi perusahaan teknologi finansial bernama FinTech Indonesia.

Menurut beberapa sumber, jumlah fintech startup di Indonesia saat dibuatnya artikel ini setidaknya lebih dari seratus buah. Jumlah ini meningkat pesat dibandingkan beberapa bulan lalu yang hanya kurang dari tujuh puluh. Fintech yang hadir di Indonesia ini pun bisa dikelompokkan kE dalam beberapa kategori seperti pembayaran, marketplace, peer-to-peer tanding, dan uang elektronik.

Tidak sedikit dari fintech tersebut yang memiliki potensi yang bagus. Nah, berikut InfoKomputer tampilkan tiga fintech berpotensi, yang masing-masing datang dari kategori berbeda, yakni Bareksa.com untuk marketplace, Modalku.co.id untuk peer-to-peer tanding, dan Kliring.co.id untuk transfer antarbank bebas bayar.

Bareksa.com

Perkenalkan Pasar Modal

Menyebut dirinya sebagai portal keuangan terintegrasi, Bareksa.com (Bareksa) bertujuan menyediakan data produk keuangan yang tersedia di pasar modal bagi masyarakat Indonesia plus kemudahan transaksi. Harapannya, masyarakat Indonesia bisa lebih mengenal produk keuangan yang tersedia di pasar modal tersebut, dan dengan informasi plus kemudahan yang lebih baik, partisipasi masyarakat di pasar modal diharapkan meningkat.

Hadir di bawah naungan PT. Bareksa Portal Investasi yang didirikan pada tanggal 17 Februari 2013, latar belakang yang mendasari lahirnya Bareksa.com adalah rendahnya partisipasi masyarakat Indonesia terhadap pasar modal. Padahal pertumbuhan pasar modal yang bisa dilihat dari IHSG (indeks harga saham gabungan) besar nilainya.

“Jumlah investor pasar modal di Indonesia hanya 0,1% dari total populasi. Padahal jika melihat dari benchmark pasar modal yakni IHSG, [di] sepanjang 10 tahun terakhir mengalami kenaikan 534 persen,” sebut Ni Putu Kurnia Sari (Head of Research, Bareksa.com).

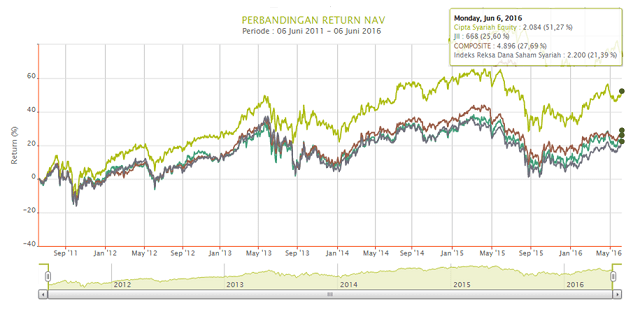

Bisnis utama dari Bareksa adalah marketplace produk keuangan dan produk pertamanya adalah reksa dana. Produk reksa dana dinilai sebagai produk yang paling cocok untuk masyarakat yang belum mengenal pasar modal. Ada berbagai produk reksa dana yang ditawarkan oleh Bareksa. Anda pun bisa dengan cepat mengelompokkan aneka produk reksa dana yang ada berdasarkan jenis, kategori, maupun tingkat pengembalian.

Selanjutnya, berbagai data yang berhubungan dengan produk reksa dana tersebut bisa dilihat. Misalnya melihat perkembangan nilainya, jumlah aset yang dikelola, dan risikonya. Anda juga dapat membandingkan dua atau lebih reksa dana secara sekaligus.

“Bayangkan saja jika Anda dihadapkan dengan sebuah portal yang menawarkan produk keuangan tetapi tidak disertai dengan edukasi maupun Informasi detail tentang produk itu. Bisnis keuangan adalah bisnis kepercayaan, jadi kepercayaan ini Bareksa bangun dengan fondasi data-data keuangan serta informasi yang independen dan akurat,” jelas Ni Putu Kurnia Sari.

Bertumbuh Pesat

Bertumbuh Pesat

Jumlah nasabah Bareksa saat dibuatnya tulisan ini telah mencapai sebanyak 4.887. Angka ini diklaim naik sebesar 513% bila dibandingkan dengan pada akhir Maret 2015 lalu. Pencapaian ini cukup dibanggakan oleh Bareksa. Apalagi jumlah nasabah di industri reksa dana pada akhir 2014 disebutkan hanya sekitar 250 ribu. Padahal industri ini sudah hadir sejak 1995.

Pesatnya pertumbuhan jumlah nasabah Bareksa ini dipengaruhi oleh izin APERD (Agen Penjual Efek Reksa Dana) yang telah diberikan oleh OJK (Otoritas Jasa Keuangan) pada Februari 2015. Pasalnya, Bareksa tidak sekadar mendidik masyarakat mengenai penggunaan teknologi dan menyosialisasikan produk keuangan, melainkan harus pula mendapatkan kepercayaan masyarakat. “Ini menjadikan kami perusahaan teknologi pertama di Indonesia yang mengantongi lisensi dari OJK,” tegas Ni Putu Kurnia Sari.

Pesatnya pertumbuhan jumlah nasabah ini sewajarnya membuat bisnis Bareksa turut berkembang. Bareksa tentunya mendapatkan upah untuk setiap produk reksa dana yang dibeli oleh masyarakat melalui portal keuangan terintegrasi ini. Selain mendapatkan pembayaran atas produk reksa dana yang berhasil dijual tersebut, Bareksa juga menawarkan jasa riset dan media plus layanan berlangganan data produk keuangan.

Di masa depan, Bareksa berencana untuk melengkapi produk keuangan yang ditawarkannya. Tidak lagi hanya reksa dana melainkan mencakup produk keuangan lain, misalnya obligasi. Peningkatan layanan untuk produk reksa dana pun tak dilupakan. Bareksa merencanakan untuk menghadirkan aneka perkakas yang bisa lebih memudahkan Anda dalam memilih produk reksa dana. Selain itu, ia juga berencana untuk bekerja sama dengan pnandal planner untuk melakukan pembelajaran kepada masyarakat.

Pemberian Kredit Cepat Tanpa Agunan

Pada tahun 2016, jumlah pelaku Usaha Mikro Kecil Menengah (UMKM) diperkirakan akan terus bertambah. Selama ini saja UMKM telah memberikan kontribusi pada PBD 58,92% dan penyerapan tenaga kerja 97,30%.

Sayangnya, jumlah UMKM yang sebanyak itu belum diimbangi dengan jumlah lembaga peminjam modal yang memadai, terlebih yang tidak menuntut aturan berbelit dan proses pencairan dana yang cepat. Kondisi inilah yang lantas memicu lahirnya Modalku.co.id (Modalku), sebuah platform pinjam meminjam langsung atau peer to peer.

Startup yang berdiri di Indonesia sejak 13 Januari 2016 lalu ini digawangi oleh dua orang warga negara Indonesia, yakni Reynold Wijaya, seorang lulusan Harvard Business School selaku CEO Modalku dan Iwan Kurniawan, mantan konsultan bisnis dan lulusan Cornell University selaku COO Modalku.

Sebagai platform pinjam-meminjam langsung, Modalku menawarkan investasi alternatif dengan tingkat pengembalian yang menarik bagi pemberi dana/ modal usaha dengan proses yang cepat dan mudah bagi peminjam. Dalam prosesnya, Modalku akan menjembatani UKM-UKM yang membutuhkan modal untuk mengembangkan usaha dengan investor yang mencari alternatif investasi yang aman.

Meskipun tanpa agunan, Modalku memiliki panduan teknis tersendiri dalam menyaring calon peminjam dana. Salah satunya dengan melakukan review terhadap calon peminjam secara ketat. Tak hanya sampai di situ, Modalku juga ikut memfasilitasi pemilihan dan penyaluran dana dari pemberi dana ke peminjam. “Pemberi pinjaman dapat memilih UKM mana yang ingin mereka danai,” tutur Iwan Kurniawan.

Personal Guarantee

Untuk menghilangkan rasa was-was akan kehilangan sejumlah uang yang dipinjamkan, Modalku menyediakan jasa personal guarantee di mana pengguna bisa mendapatkan jaminan hukum yang kuat jika terjadi hal yang tidak diinginkan di kemudian hari.

Iwan bercerita, pernah suatu ketika, Modalku akan menyalurkan pinjaman kepada salah satu UKM dengan usaha penjualan tas di salah satu pusat grosir di Jakarta untuk tujuan mengembangkan usaha. Saat itu si peminjam pernah mendapatkan pinjaman dari salah satu bank dan berstatus lancar, namun tidak dapat mengajukan pinjaman ulang karena tanah yang akan dijadikan agunan berstatus girik. Nah, saat mengajukan pinjaman kepada Modalku si peminjam justru seakan tidak percaya jika Modalku dapat menyalurkan pinjaman. Beberapa pertanyaan seperti “yakin tanpa agunan?” dan “yakin sudah cair?” pun sempat terlontar dari peminjam. Saat ini, Iwan menyebut, peminjam tersebut telah berhasil mengembangkan bisnis online-nya secara lebih besar.

Iwan menyebut, hal ini sesuai dengan misi Modalku yakni membantu UMKM yang mengalami kesulitan untuk mendapatkan pinjaman modal usaha dikarenakan tidak memiliki agunan atau tidak memiliki riwayat kredit. “Kami juga dapat menyetujui pinjaman lebih cepat daripada institusi keuangan konvensional,” imbuh Iwan.

Modalku sendiri menyediakan pinjaman mulai dari Rp50 juta sampai Rpl miliar dengan tenor 3, 6, sampai 12 bulan. Untuk bunganya, Modalku menganut sistem flat hingga dua puluh persen per tahun (tertinggi). Layanan ini juga akan melakukan pemotongan sebesar tiga persen dari setiap proyek yang berhasil. Sebaliknya, e-payment sebesar tiga persen tidak akan berlaku jika uang dari pemberi pinjaman tidak kembali.

Kini setelah sembilan bulan beroperasi di Indonesia, Modalku telah menyalurkan sebesar Rpl5 miliar pinjaman modal usaha kepada 58 UMKM dengan default sebesar nol persen. Namun, Iwan menyebut pihaknya telah menargetkan untuk dapat memfasilitasi modal usaha di seluruh Indonesia demi melancarkan visi inklusi keuangan.

Dalam perkembangannya, Modalku juga mendapatkan pendanaan seri A dari Sequoia India. Menurut Iwan dana tersebut digunakan untuk pengembangan bisnis dan layanan yang lebih baik lagi. Saat ini, Modalku memiliki enam puluh karyawan aktif di Indonesia. Di masa yang akan datang, Modalku berencana akan mengembangkan pelayanannya ke kota-kota besar seperti Bandung dan kota-kota lainnya pada tahun ini, dan juga melakukan kerja sama dengan industri terkait guna perkembangan bisnis.

Kliring.co.id

Tidak Mematok Biaya Transfer Antarbank

Suatu sore di akhir tahun 2014, di sebuah mobil Katana tua, Frizon dan dua kawannya hendak kembali ke rumah setelah berkuliah seharian penuh. Namun sebelum memasuki tol, ia teringat untuk menambah saldo kartu e-money terlebih dahulu di salah satu gerai minimarket. Malangnya, meski mencoba di tiga gerai berbeda, sistem pengisian saldo sedang offline.

la ingin menggunakan ATM atau internet banking, namun tidak satu pun dari mereka yang memiliki akun di bank tersebut. Walhasil satu-satunya cara untuk mengisi ulang adalah melalui gerai minimarket dengan biaya Rp2.000 per isi ulang.

Meski secara nominal Rp2.000 memang kecil, jika dibandingkan secara persentase dengan transaksi total (saldo yang dibeli RpSO.OOO), nilai empat persen sangatlah besar. Sebagai pembanding, suku bunga bank tabungan rata-rata di Indonesia adalah 0,75%. “Hal itu berarti kami harus membayar biaya transaksi yang setara dengan lebih dari 5 tahun bunga yang diberikan oleh bank terhadap nilai transaksi tersebut,” tutur Frizon Akbar Putra (CEO Kliring.co.id)

Pengalaman inilah yang menjadi inspirasi lahirnya Kliring.co.id (Kliring) sebagai agregator transaksi yang lebih dapat diandalkan. Perusahaan yang berdiri dengan nama PT Integrasi Sistem Kliring ini menawarkan transfer antarbank bebas bayar, layanan kliring antara pengguna dengan pihak ketiga, serta pembelian produk pihak ketiga.

Pengembangan produk Kliring dimulai sejak akhir tahun 2015. Ada dua produk utama yang ditawarkan, yaitu transfer antarbank bebas bayar dan value-added service (VAS). Untuk transfer antarbank bebas bayar, pengguna bebas untukmenentukan biaya transfer antarbank sesukanya, bisa Rp2.000, Rp.1.000, atau bahkan gratis (normalnya harus membayar Rp7.500 per transaksi).

Sementara itu, VAS adalah wahana penjualan produk pihak ketiga yang bekerja sama dengan Kliring melalui product showcase. Pihak ketiga yang dapat menjual produknya melalui product showcase di Kliring adalah UKM yang menjual barang-barang hasil buatannya dengan target konsumen adalah pengguna layanan Kliring.

Selama ini, Kliring menghasilkan pendapatan dari fee based income yang didapat melalui kegiatan transfer dana dan sales commission dari produk-produk pihak ketiga yang terjual melalui product showcase di aplikasi Kliring. Sebagian besar fee based income dari transfer dana ini akan disalurkan untuk kegiatan sosial kemasyarakatan seperti Yayasan Indonesia Mengajar. Kliring bahkan sukses menjual tiket The 39th Jazz Goes To Campus terbanyak dalam tiga hari pertama, mengungguli Indomaret, Alfamart, 7-eleven, Go-Tix, Gramedia.com, dan masih banyak lagi.

Saat artikel ini kami tulis, Kliring mengklaim telah mampu menyelesaikan transaksi Rpl miliar per bulan hanya dalam dalam tiga bulan pertama aktivitas operasionalnya. Secara historis, pertumbuhan nilai transaksi melalui Kliring mencapai empat kali lipat pertumbuhan bulanan (month-on-month) dengan pertumbuhan pengguna sebanyak lima puluh persen setiap bulannya. Nantinya, Kliring menargetkan 100 ribu pengguna dan RplOO miliar transaksi per bulan di tahun 2017.

Ancam Perbankan?

Perjalanan Kliring sendiri bukan berlangsung tanpa hambatan. Frizon menyebut, Kliring sempat beberapa kali dipanggil untuk menghadap ke Bank Indonesia karena Dewan Gubernur BI mendapatkan banyak keluhan dari industri perbankan yang menyatakan bahwa keberadaan Kliring mungkin menjadi ancaman serius bagi perbankan.

“Kami mengklarifikasi keluhan tersebut dengan menyatakan bahwa kami adalah startup yang dirancang untuk menjadi kolaborator perbankan, bukan menjadi musuh perbankan, dimana hal tersebut dibuktikan dengan Inisiatif Kliring untuk mendatangi bank-bank di Indonesia untuk berdiskusi dan bekerjasama dalam pengembangan produk,” ujar Frizon. Kliring pun mendapatkan tawaran menarik dari bank untuk memperluas jaringan layanan bukan hanya di bank konvensional saja, melainkan hingga ke bank-bank mikro tanah air.

“Jadi, saat ini Kliring berada dalam posisi yang menguntungkan sekaligus memberikan tantangan bagi bank di Indonesia,”

Frizon mengungkapkan, salah satu hal yang menjadi motivasi mereka adalah terbukanya kesempatan untuk mendapatkan kepastian hukum dari Bank Indonesia atas kegiatan usaha transfer dana. Pasalnya sejak mendapatkan banyak keluhan dari perbankan, Kliring diminta untuk menjalani proses pengajuan izin resmi di Bank Indonesia. Kini Kliring secara resmi berdiri sebagai perseroan terbatas per tanggal 15 Februari 2016.

Sumber :

Info Komputer Oktober 2016